免費諮詢

更新最新信息

输入您的信息以接收我们的建议

新闻

更新最新信息

地鐵基建加速發展,強化守添區連接能力

守添區即將迎來多條重要地鐵線路,其中以濱城—守�...

CBRE Việt Nam 執行董事在胡志明市房地產市場進入篩選階段時有何看法?

Dương Thuỳ Dung(CBRE Việt Nam 執行董事)表示,市場�...

第7郡 – 芹耶捷運:基礎建設強力推動,引爆西貢南區價值

第7郡-芹耶捷運:南區基礎建設新動力

由 Vingroup �...

平陽新城規劃

平陽新城(Bình Dương New City)是一個現代化規劃的都...

平陽省興建連接胡志明市的捷運車站

平陽省正積極推動在 A1 環形交叉口(平陽新城)建設...

胡志明市在2025年底将土地价格调整至高位

胡志明市农业与环境局刚刚提出首次制定土地价格表�...

阮槐橋道路工程、胡志明市-莫拜高速公路以及胡志明市二號環狀路將同步開工。

胡志明市人民委員會剛發布了組織工程和項目動工及�...

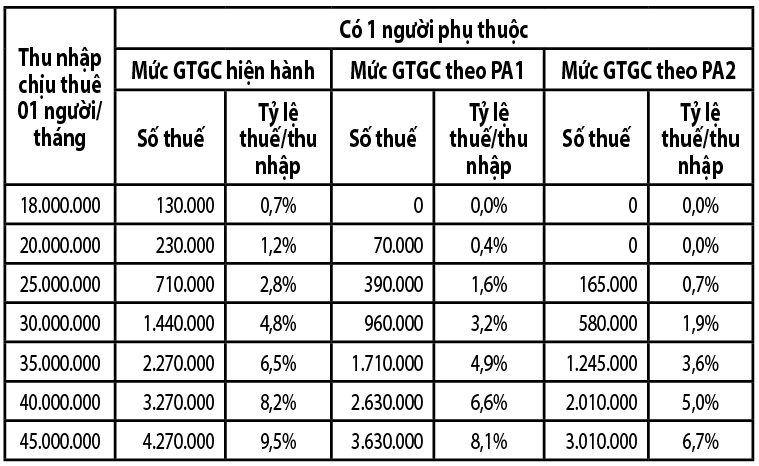

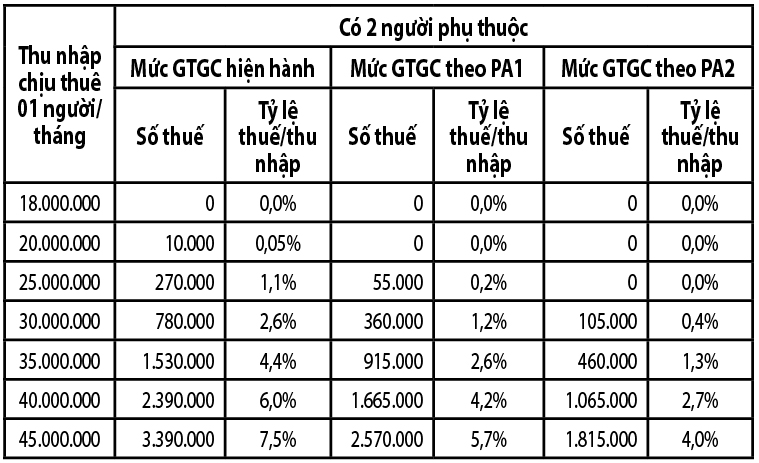

稅務負擔減輕,但仍趕不上物價上漲

個人所得稅納稅人的免稅額提高到每月 1550 萬越南盾�...

買賣房地產和車輛時,無需單身證明

未來,民眾在買賣車輛、房地產時,無需再進行公證�...

錄像片段

更新最新信息